Дебетовая карта должна упрощать повседневные траты, а не добавлять лишние расходы. Прежде чем оформлять пластик, полезно спокойно сравнить комиссии, кешбэк и проценты и, не торопясь, выбрать подходящую дебетовую карту, сопоставив тарифы с личными привычками: где снимаем, как платим, что копим.

Главные критерии выбора дебетовой карты

Сначала смотрим на комиссии, кешбэк, проценты на остаток и лимиты — это база. Дальше проверяем безопасность, удобство пополнений и экосистему сервиса. Итог прост: карта должна экономить там, где вы тратите чаще всего.

Удобнее идти от сценария жизни, а не от красивых обещаний. Покупки в супермаркетах, такси, онлайн‑подписки — будто бусины на нити; если карта даёт повышенный кешбэк по этим категориям и не берёт комиссию за пополнение, это уже половина победы. Для сохранения «тихой подушки» важны проценты на остаток и прозрачные условия их начисления: минимальный оборот, баланс на счёте, требование держать определённую сумму в конце расчётного периода. Лимиты на снятие и переводы — не просто цифры в приложении, а реальные границы комфорта: раз в месяц крупная покупка наличными, и вдруг комиссия, неловко. И последнее, но не по значению, — сервис: чат поддержки без очереди, понятные пуш‑уведомления, быстрая блокировка карты одним касанием.

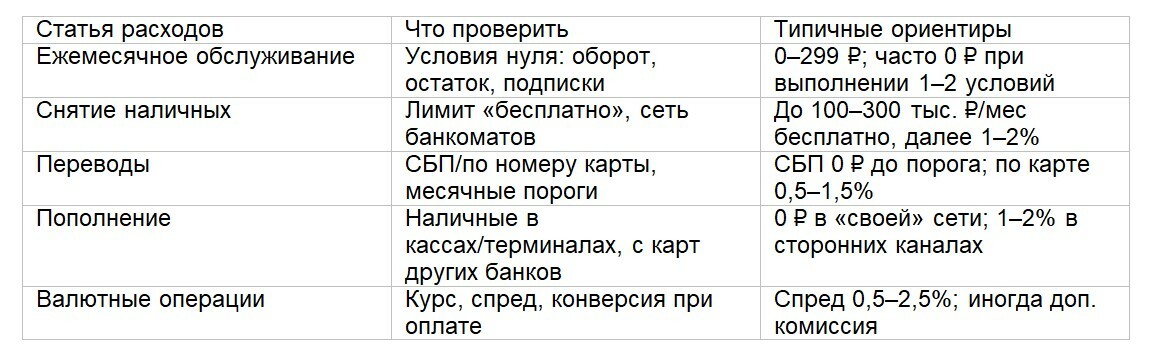

Комиссии и лимиты: где прячутся расходы

Проверьте обслуживание, снятие наличных, переводы, пополнения, межбанк и валютные операции. Суммы невелики по отдельности, но в сумме превращаются в ощутимые траты. Ищите нулевую плату при выполнении простых условий и вменяемые лимиты.

Комиссия за обслуживание часто обнуляется при минимальном обороте или остатке — стоит ли гонять деньги ради нуля, решают личные расходы. Снятие наличных: бесплатные суммы по лимиту в «своих» банкоматах, иногда в «чужих», но с порогом; если наличные нужны редко, гонка за «бесплатно везде» излишняя. Переводы: по номеру телефона через систему быстрых платежей обычно без комиссии до месячного порога, дальше — проценты; по номеру карты — дороже, и это легко упустить. Пополнение — боль тех, кто рассчитывает на наличные в кассах или терминалах: бесплатные каналы есть не всегда. Валюта — отдельная история: курс, спред и комиссия могут съедать выгоду путешествий, осторожнее.

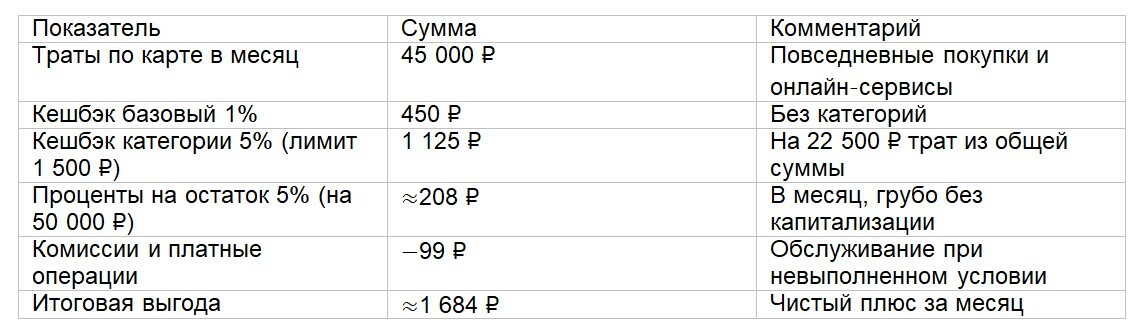

Кешбэк и проценты на остаток: как считать реальную выгоду

Складывайте возвраты по категориям и проценты на остаток, затем вычитайте обслуживание и платные операции. Реальная выгода — это чистый плюс после комиссий и пороговых требований.

Процент на остаток звучит приятно, но условия могут требовать минимального оборота или лимитировать сумму, на которую он начисляется. Кешбэк бывает базовый и повышенный по категориям; повышенный часто ограничен потолком в рублях и требует активности. Категории меняются ежемесячно — удобно, когда выбираются вручную, а не назначаются банком. Важная мелочь: возвраты по акциям и «суперкатегориям» учитывайте консервативно, как будто их нет постоянно, иначе план будет слишком оптимистичным. И да, округление тоже влияет: где‑то начисляют от полного рубля, а где‑то от копейки — на длинной дистанции разница заметна.

- Если кешбэк в баллах, уточните курс их списания и ограничения использования.

- Не разгоняйте лишние траты ради процента — выгода иллюзорна.

- Ставьте автоперевод «под процентный порог» и напоминание о конце расчётного периода.

Безопасность и сервис: что проверить до выпуска

Ищите двухфакторную аутентификацию (2FA), протокол дополнительной аутентификации (3D Secure), мгновенные уведомления и быструю блокировку карты в приложении. Важны понятные лимиты на операции и внятная поддержка.

Бесконтактная оплата (NFC) давно стала нормой, важно лишь, чтобы управление было в пару касаний: включить, отключить, выставить лимиты по офлайн‑операциям. Уведомления в реальном времени — глаза и уши: маленький платёж, крупный перевод, попытка списания — всё должно прилетать сразу. В поездках спасает возможность выпускать и удалять виртуальные реквизиты; одноразовые данные для подписок — вообще находка. Полезно иметь гибкие лимиты на операции: временно урезали переводы — спите спокойнее. Поддержка — лакмус: если в чате отвечают живо и по делу, а не цитатами из справки, решать проблемы будет проще. Проверка по документам и правила идентификации — рутина, зато защищает средства: чуть дольше на старте, но потом меньше сюрпризов.

- Включите двухфакторную аутентификацию и дополнительную аутентификацию по операциям с интернет‑магазинами.

- Настройте уведомления и персональные лимиты: отдельные на переводы, снятие, оплаты.

- Держите под рукой быстрый сценарий: «потеря карты — блокировка — перевыпуск» в приложении.

Как принять решение без сомнений

Сведите свои траты и нужные функции к короткому чек‑листу: 3–5 пунктов. Затем сопоставьте 2–3 карты по таблице комиссий и реальной выгоде, посчитайте «чистыми» за месяц. Выбирайте ту, что закрывает базовые привычки и не заставляет подстраиваться под тариф.

Для кого важна наличка — ищите щедрый лимит на снятие без комиссии, для активных онлайн‑платежей — акцент на дополнительной аутентификации и уведомлениях, для тех, кто копит, — проценты на остаток с понятными условиями. И ещё одна деталь: экосистема. Когда в одном приложении удобно платить коммунальные, переводить по системе быстрых платежей, открывать накопительные счета и получать внятную аналитику расходов — меньше трения, больше пользы. В спорных случаях решает не максимальный кешбэк на бумаге, а предсказуемость правил и отсутствие «мелких ловушек».

Вывод. Правильная дебетовая карта — это согласие ваших привычек с тарифами: комиссии низкие там, где вы активны, кешбэк и проценты начисляются по понятным правилам, безопасность не уступает удобству. Если таблица расходов показывает стабильный «плюс» и сервис не заставляет нервничать — карта выбрана верно.

Останется мелочь: раз в квартал пересматривать условия и свои сценарии. Мир меняется, категории обновляются, тарифы двигаются — полезно иногда вынырнуть с пониманием, проверить цифры и, при необходимости, спокойно сменить карту без суеты.